Theo báo cáo của Bộ Kế hoạch và Đầu tư, tính đến cuối tháng 10/2020, cả nước có 369 khu công nghiệp được thành lập với tổng diện tích đất tự nhiên đạt khoảng 113,3 nghìn ha, trong đó 280 khu công nghiệp đang hoạt động, 89 KCN đang xây dựng cơ bản.

Đến năm 2020, Việt Nam đã triển khai trên 10 dự án có quy mô dao động từ 1.500 ha đến trên 2.000 ha, phân bổ đều khắp cả nước. Điển hình trong số đó là khu công nghiệp Phước Đông (Tây Ninh), khu công nghiệp Hiệp Phước (TP.HCM), khu công nghiệp Becamex (Chơn Thành – Bình Phước)…

Bên cạnh đại dịch, ảnh hưởng từ cuộc chiến tranh thương mại Mỹ – Trung cũng khiến nhiều tập đoàn, doanh nghiệp đang đổ đi tìm các vùng đất mới. Nhờ đó, Việt Nam tiếp tục được coi là điểm đến đầu tư an toàn và đứng trước một làn sóng dịch chuyển dòng vốn đầu tư từ Trung Quốc chuyển sang.

Điều đó có thể quan sát thấy khi mà nhà đầu tư Jinyu Tire của Trung Quốc đã dịch chuyển vào khu công nghiệp Phước Đông (Tây Ninh) với tổng vốn 312 triệu USD.

Mới đây nhất, Foxconn – đối tác lắp ráp lớn nhất của Apple đã quyết định đặt các nhà máy tại khu công nghiệp Quang Châu – Bắc Giang với vốn đầu tư 270 triệu USD. Hơn nữa, doanh nghiệp này có thể sẽ đặt thêm dự án đầu tư 1,3 tỷ USD tại một trong ba khu công nghiệp lớn của tỉnh Thanh Hóa.

Tháng 5/2020, tại tỉnh Long An, dự án khu công nghiệp sinh thái lớn nhất cả nước đã được khởi công. Với diện tích rộng 1.800 ha, khu công nghiệp được đầu tư theo hướng xanh, sạch, bền vững góp phần đón đầu “làn sóng” dịch chuyển chuỗi cung ứng toàn cầu hậu Covid-19 của Việt Nam.

Tình hình về các ngành công nghiệp năm 2020

Dịch Covid-19 được kiểm soát tốt ở trong nước, Hiệp định Thương mại tự do Việt Nam và EU (EVFTA) được thực thi nên sản xuất công nghiệp trong quý IV/2020 có sự khởi sắc với tốc độ tăng giá trị tăng thêm đạt 4,8% so với cùng kỳ năm trước. Tính chung cả năm 2020, giá trị tăng thêm ngành công nghiệp tăng 3,36% so với năm 2019, trong đó công nghiệp chế biến, chế tạo tăng 5,82%, giữ vai trò chủ chốt dẫn dắt mức tăng trưởng chung của ngành công nghiệp và toàn nền kinh tế.

Ngành sản xuất và phân phối điện tăng 3,92%, chủ yếu là do đóng góp của sản xuất năng lượng tái tạo như điện gió và điện mặt trời. Các nhà máy nhiệt điện vẫn duy trì hoạt động và không có nhà máy mới đưa vào hoạt động. Tổng công suất các nhà máy nhiệt điện than khoảng 26.000 MW (chiếm 42,7% công suất nguồn toàn hệ thống, chiếm 49,3% sản lượng điện) với 26 nhà máy và tổ hợp đang vận hành. Khác với thời kỳ 1990-2010, Việt Nam tập trung khai thác mạnh mẽ nguồn thủy điện thì cho đến những năm gần đây, nhận thấy sự bất cập của thủy điện tác động đến môi trường, nhất là nguồn nước, hầu như rất ít thủy điện được đưa vào vận hành ngoại trừ các thủy điện nhỏ (5-20MW) đã được cấp phép từ trước còn đang thi công.

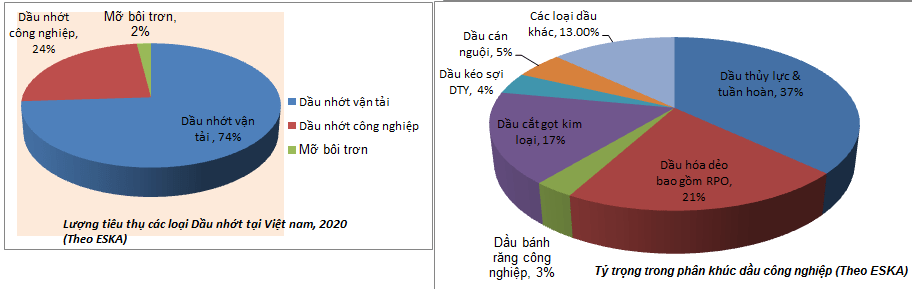

Dầu nhớt phục vụ cho ngành sản xuất và truyền tải điện nhiều nhất là dầu turbine, thủy lực (thủy điện) và biến thế (truyền tải). Một số loại dầu mỡ công nghiệp thông dụng phục vụ cho nhà máy nhiệt điện,..v.v. Đối với các nhà máy điện gió (phong điện) sử dụng dầu mỡ cao cấp (gốc tổng hợp PAO) vì chu kỳ bảo dưỡng dài và điều kiện khó khăn, nhất là các loại dầu bánh răng, mỡ bôi trơn…Trong thời kỳ bắt đầu phát triển, Việt nam xây dựng nhiều nhà máy điện và thủy điện, nên lượng dầu turbine và biến thế thường ghi nhận từ 5-7% lượng dầu công nghiệp hàng năm. Tuy nhiên khi không có xây mới thì lượng dầu chỉ dùng lại mức thay thế và bổ sung sản lượng tiêu thụ không nhiều.

Ngành khai khoáng giảm 5,62% (do sản lượng khai thác dầu thô giảm 12,6% và khí đốt tự nhiên giảm 11,5%), sản xuất than cốc và sản phẩm dầu mỏ tinh chế tăng 11,4%, nhưng hoạt động dịch vụ hỗ trợ khai thác mỏ và quặng giảm 33,5%. Khi hoạt động khai thác khoáng sản giảm, thì dịch vụ phục vụ cho ngành sẽ giảm nhiều lần. Điểm sáng duy nhất ngành khai khoáng là sự hoạt động năng suất cao của các mỏ đá xây dựng từ Bắc vào Nam khi Chính phủ Việt nam thúc đẩy đầu tư công trong xây dựng hạ tầng, đặc biệt khu vực phía Nam và hệ thống đường cao tốc Bắc Nam,.. Dầu nhớt phục vụ cho ngành khoáng sản chiếm 20% còn lại 80% do dịch vụ hỗ trợ khai thác sử dụng, trong đó ngành vận tải chiếm đa số.

Vải dệt từ sợi tự nhiên tăng 8,1%; vải dệt từ sợi nhân tạo giảm 8,9%, trong đó dầu nhớt sử dụng trong ngành dệt chủ yếu chiếm đa số trong sản xuất sợi nhân tạo (nylon, polyester,..) chiếm tỷ lệ thấm dầu (OPU- Oil Pick Up) từ 1-3% trọng lượng sợi. Ngoài ra một số sản phẩm phụ trợ khác như dầu dệt kim, spindle oil ,..chiếm tỷ trọng không nhiều trong phân khúc dầu công nghiệp. Việt nam có nhiều hiệp định thương mại với các quốc gia và khối quốc gia (BTA), nên Việt nam được xem như xưởng dệt và may mặc của thế giới (sau Trung quốc, Ấn độ) vì chi phí nhân công còn thấp, tuy nhiên sợi nhân tạo của Việt nam sản xuất đã cung cấp nhiều nước trên thế giới. Tại Việt nam, chưa có đơn vị nào chuyên sản xuất các loại dầu nhớt phục vụ cho ngành dệt và sợi (DTY- Draw Texturized Yarn, POY- Polyester Yarn) mà đa số nguồn nhập khẩu từ Đài loan, Hàn quốc vì ở đó có nguồn dầu gốc giá rẻ.

Ngành công nghiệp mía đường ngày càng tuột dốc. Năm 2020, giảm 22,9% sản lượng so với năm trước, cái chính là giá thành sản xuất đường Việt nam luôn luôn cao hơn các nước trong khu vực như Thái Lan,.. Các nhà máy đường đóng cửa hàng loạt vì thiếu nguyên liệu, nông dân trồng mía chuyển đổi sang các loại cây trồng khác có hiệu quả cao hơn. Song song đó, nền sản xuất đường công nghệ lạc hậu nên giá thành sản phẩm cao. Hiện nay số lượng nhà máy đường hoạt động chỉ đếm trên đầu ngón tay như Lam Sơn (Thanh Hóa), Quãng Ngãi, TTC,…Dầu nhớt cho ngành công nghiệp này cũng teo dần và mất tính cạnh tranh, chỉ sử dụng như thói quen hàng năm.

Năm 2020, chỉ số tiêu thụ toàn ngành công nghiệp chế biến, chế tạo tăng 5,82% so với năm trước; sản xuất mô tô, xe máy giảm 9,7%; sửa chữa, bảo dưỡng và lắp đặt máy móc, thiết bị giảm 9,4%; sản xuất xe có động cơ giảm 6,7%; sản xuất máy móc, thiết bị chưa được phân vào đâu tăng 1,8%; sản xuất kim loại tăng 14,4%.

Đây là nhóm ngành có sự tăng trưởng cao trong phân khúc dầu nhớt công nghiệp. Ngoài một sô loại dầu động cơ sử dụng trong sản xuất động cơ và máy móc, nhóm ngành dầu gia công xử lý kim loại được sử dụng nhiều trong nhóm ngành này. Theo nghiên cứu, các nhà máy công nghiệp chế tạo có khuynh hướng sử dụng các sản phẩm dầu cắt gọt kim loại cao cấp, có tính phân hủy môi trường khác với sử dụng gốc khoáng như trước đây.

Ngành công nghiệp thép, trong đó thép cán tăng 16,4%, thép thanh, thép góc cùng tăng 9,1%, sắt, thép thô tăng 5,3% …là một năm tăng trưởng của ngành thép nói chung. Dầu nhớt sử dụng trong ngành thép đa dạng: từ các loại dầu mỡ thông dụng như thủy lực, bánh răng,..cho đến dầu cắt gọt kim loại và dầu xử lý bề mặt kim loại (temper fluid). Đây là ngành công nghiệp có dãy sản phẩm rộng và sản lượng tiêu thụ cao; các loại dầu cho ngành thép nhìn chung sử dụng cao cấp phù hợp với dây chuyền công nghệ và thiết bị được khuyến nghị kèm theo. Tuy nhiên, khi trình độ vận hành của nhà máy ngày càng nâng cao thì sản phẩm thay thế phù hợp được lựa chọn nhiều, tăng tính cạnh tranh trong cung cấp dầu nhớt.

Thị trường dầu nhớt cho phân khúc dầu công nghiệp

Là thị trường được nhắm đến của các nhãn hiệu đa quốc gia như Shell, Castrol, Total,..khi họ có năng lực nghiên cứu các sản phẩm phù hợp với ngành công nghiệp. Đi theo dòng dịch chuyển của các doanh nghiệp Trung quốc đầu tư tại Việt nam, thị trường xuất hiện thêm thương hiệu dầu nhớt của Trung quốc như Sinopec,..Ngoài ra, một số sản phẩm đặc biệt phục vụ trong thị trường ngách như dầu gia công kim loại, dầu trong công nghiệp chế biến thực phẩm hay dầu kéo sợi,…được nhập khẩu độc quyền tùy theo nhãn hiệu,…thông qua chủ yếu các công ty thương mại. Thật ra, trong mảng kinh doanh dầu nhớt chung chung, thì dầu nhớt phục vụ cho thị trường ngách trong công nghiệp là mảng có lợi nhuận tốt nhất và tăng trưởng đều đặn hàng năm.

Nguồn: Sưu tầm